相続登記の登録免許税の免税措置について

1 相続登記の登録免許税 2 相続により土地を取得した方が相続登記をしないで死亡した場合の登録免許税の免税措置 3 100万円以下の土地を相続する場合に係る登録免許税の免税措置 4 免税措置を利用する場合の注意点

1 相続登記の登録免許税

亡くなった人が不動産を所有していた場合、その人の相続人は、原則、相続登記をしなければなりません(2024年4月1日から義務化され、登記を怠ると10万円以下の過料に処せられる場合があります。)。

相続登記を申請する場合、原則として、その不動産の価額(多くの場合、不動産の固定資産税評価額)に応じた登録免許税を相続登記申請時に納める必要があります。

このとき、価値の大きな不動産を相続する場合や、価値がそれほど高くはなくとも多くの不動産を相続する場合などは、登録免許税が高額になる場合もあり、相続人にとって大きな負担となります。

そのような相続登記手続きに必要な登録免許税ですが、その支払いを免除される場合があります。

参考リンク:法務局・相続登記の登録免許税の免税措置について

2 相続により土地を取得した方が相続登記をしないで死亡した場合の登録免許税の免税措置

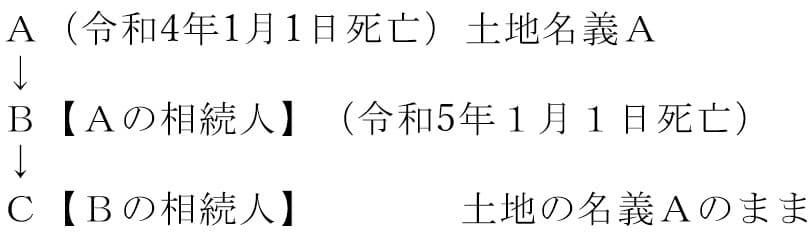

個人(B)がある人(A)が亡くなったことによる相続によって、土地を取得したにもかかわらず、Bが当該相続を原因とする相続登記をする前に死亡し、Bの相続によって新たにその土地が別の人(C)に相続された場合に適用される免税措置があります。

ここでいう、「相続」には、相続人に対する遺贈も含みます。

〈図解〉

このような事情がある場合でも、原則として、Bを飛ばしてAからCが相続したような登記をすることはできず、AからB、BからCへ順次相続がなされた内容の相続登記手続きをする必要があります。

ただし、現在(令和7年3月31日まで)は、このような一連の相続があった場合に、AからBへの相続に関しては一定の条件のもと、登録免許税を課さないという免税措置が存在します。

根拠:租税特別措置法第84条の2の3第1項

3 100万円以下の土地を相続する場合に係る登録免許税の免税措置

土地について相続を原因とする所有権の移転の登記又は表題部所有者の相続人が所有権の保存の登記を受ける場合において、不動産の価額が100万円以下の土地であるときは、一定の条件のもと、登録免許税を課されないという免税措置が存在します。

この場合の相続もまた、相続人に対する遺贈を含みます。

ここでいう、不動産の価値とは、固定資産税評価額のことであり、被相続人が共有などしており、相続が持分の取得である場合には、その不動産全体の価額に持分の割合を乗じた額が不動産の価額になります。

根拠:租税特別措置法第84条の2の3第2項

4 免税措置を利用する場合の注意点

⑴ 期間限定であること

登録免許税の免税措置は、原則、期間が定められており、その免税を将来受けられなくなる場合があります。

ただし、期間が延長されたり、免税内容や条件が一部変更となって新しい措置が始まるというケースもあります。

相続登記をする際に、自分が受けられる免税措置があるかは、常に確認し、受けることができる措置を受けそびれないように注意する必要があります。

このような注意は専門家でないと見落とす場合があり、免税措置を受ける場合は、相続登記について詳しい専門家に相談することをお勧めします。

⑵ 2,3の免税措置は、相続登記申請時に法令の記載をする必要があること

相続により土地を取得した方が相続登記をしないで死亡した場合の登録免許税の免税措置と、100万円以下の土地を相続する場合に係る登録免許税の免税措置について、相続登記申請時に、各免税措置の根拠となる法令の記載がない場合は適用されません。

これら免税措置を利用される場合は忘れずに、記載する必要があります。

このように、登記申請書は事案に応じて記載しなければならない内容が変更になるものもありますので、このような点からも相続登記については、一度、相続登記に詳しい弁護士に相談することが重要です。